來源 / 運營深度精選

編輯?/?辰十九

如果說2022年是美妝行業的“艱難前行”之年,那么2023年,就是美妝品牌們蟄伏之后,渴望重回大眾視線的關鍵一年。

然而,對增長復蘇的“強預期”之下,是消費降級的“弱現實”。在“口紅效應”失效的消費環境下,過往各電商平臺的“超級渠道”達人也遭遇了各自的滑鐵盧。美妝賽道的大船,似乎仍開在颶風肆虐的海洋中心。

這個乘著直播的東風不斷壯大的行業,在享受著閃光燈下至高榮耀的同時,也不可避免地需要承受它帶來的重量。品牌們也漸漸意識到,于品牌長效經營而言,自播才是王道。據艾瑞咨詢預測,2023年企業自播占整體電商直播的比例將接近50%,即將超過達人直播。

以抖音平臺為例,根據報道:韓束、珀萊雅、丸美等多個品牌的自播銷售額占比都已過半。青眼情報數據顯示,韓束今年9月在抖音的自播占比為56%,8月則達到72.12%。珀萊雅也在2022年報中強調,品牌正在“持續強化品牌自播及多矩陣賬號運營”。

但品牌自播,如何與超級頭部主播們搶占流量?在超級主播們“全網最低價”的緊箍咒下,品牌直播間還能打什么牌?如何找到新的價值增長點?

在視頻號這個新的直播陣地中,我們觀察到或許能夠給美妝品牌自播一些啟發的案例,借著視頻號官方發布的《11.11帶貨榜》,這些案例的表現也得到了官方的認可。同時,通過分析這些案例,我們也對視頻號美妝生態格局進行了梳理。在視頻號進入到商業化2.0的新階段,平臺政策和支持的完善,也讓美妝品牌找到了更多自播的信心。

(視頻號《11.11帶貨榜》中美妝類排名 11月9日截圖)

(視頻號《11.11帶貨榜》中美妝類排名 11月9日截圖)

話不多說,我們將從以下幾個方面展開論述:

1、視頻號美妝行業生態概況;

2、視頻號美妝品牌自播的主要打法和案例解析;

3、美妝行業在視頻號自播需要注意什么?

01.

自播是美妝行業布局視頻號的常規操作

從年初騰訊廣告發布的《2023騰訊美妝視頻號運營指南》中可以了解到,在23年開年階段,整體騰訊美妝行業的大盤流量消耗中,視頻號占比23%,日消耗量級為千萬級。雖然從現在來看,數據已經發生了變化,但是作為視頻號中最受歡迎的類目之一,美妝品牌在視頻號的渠道潛力逐漸釋放,這是不爭的趨勢。

2022年之前,眾多品牌都已積極布局視頻號。通過參考品牌案例可以發現,品牌自播已成為美妝行業布局視頻號的常規操作,通過掌握自播關鍵點,品牌能夠快速打通視頻號直播間的運營路徑,有效激活增長與轉化。

2023年,商業化進入到2.0階段的視頻號成為越來越多美妝品牌線上布局的重要陣地。

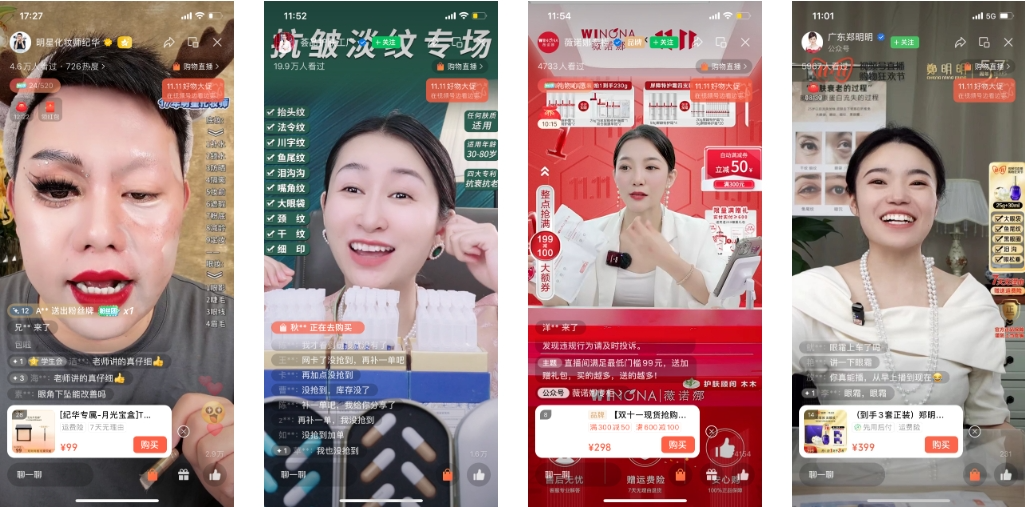

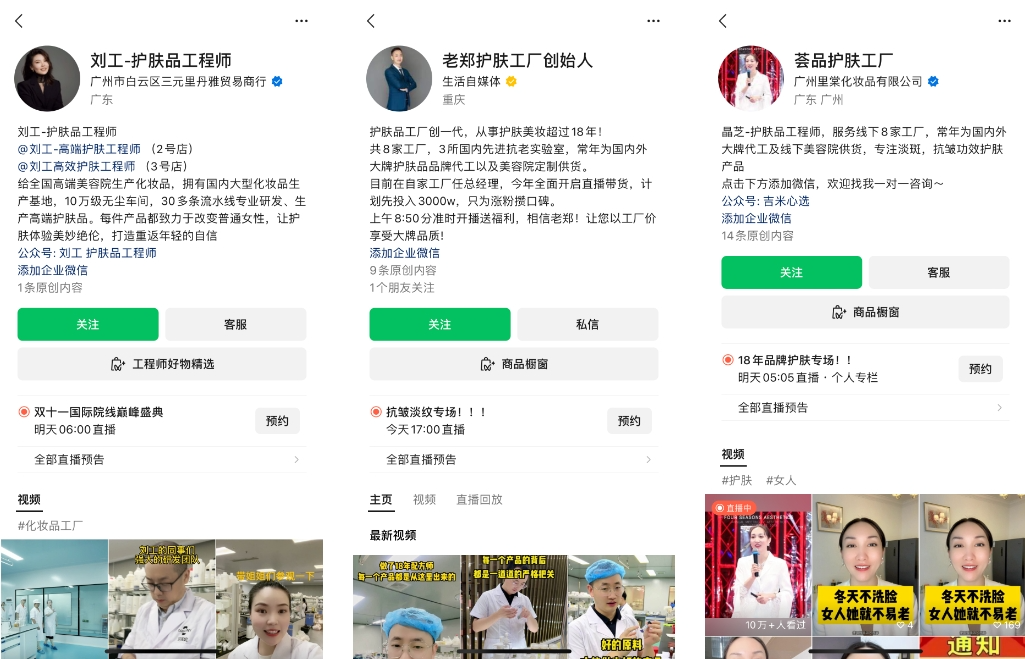

在此次《11.11帶貨榜》中,我們發現除了上述提到的一些品牌之外,視頻號還成為很多白牌美妝品牌出圈的重要渠道,榜單上的前幾名,幾乎都是白牌,比如【劉工-護膚品工程師】、【老鄭護膚工廠的創始人】、【薈品護膚工廠】、【珀倫姿美容護膚導師團】等。此外,今年備受市場關注的一些國貨美妝品牌,也榜上有名,比如蜂花、薇諾娜等。

一個很清晰的體感是,在其它平臺超級主播“爭奇斗艷”的氛圍下,視頻號中的美妝生態似乎有點“歲月靜好”:要么是護膚品工程師、工廠創始人親自上臺,給你將成分、專利分析得透透的;要么就是明星化妝師教學式直播,語氣輕柔,語速緩慢,生怕你聽不懂;要么就是品牌直播間組合送福利,比起“全網最低價”,消費者更關心“抗皺、去黑眼圈、去魚尾紋”這些實際問題。

02.

商家端三大自播類型

? ??品牌布局:平播+大促直播??

縱觀視頻號中美妝品牌直播間,我們發現了一些共性的特點:

在起號階段,品牌一般會選擇通過廣告來起號,借助明星/達人素材,吸引消費者下單。比如【歐珀萊】就在起號期發布了一系列關于明星代言的廣告視頻。其中第一條發布的短視頻內容就是德云社著名相聲演員孟鶴堂、周九良攜手代言視頻,當時還引起了一小波的熱潮,評論區都是“有趣”、“有意思”、“沒想到化妝品也能請相聲演員代言”的留言。除了發布了相聲演員孟鶴堂、周九良的視頻之外,在后續的短視頻中,也都是圍繞著品牌代言的廣告來進行宣傳。

蜂花共有兩個官方視頻號,一個是【蜂花官方旗艦店】,一個是【蜂花旗艦店】,前者是品牌運營的重點,后者是矩陣賬號,大促期間都是日播。從內容生態來看,今年5月24日,【蜂花官方旗艦店】在視頻號發布了第一條短視頻,而后便高頻更新,匯集了品牌介紹、搞笑評論、產線展示、幽默段子等在內的多種風格內容,其中,“蜂花撿箱子”的話題因為本身就有熱度,相關視頻點贊互動數據都很可觀;蜂花公眾號從2015年到現在,也一直保持著內容更新。

從雙十一大促直播間的策略來看,品牌大促期間的福利機制相對于白牌直播間來說,花樣和玩法更多,從直播間的貼片上就可以明顯感覺到這一特點。品牌們慣常使用的促銷手段就是買一送N或者是組合優惠福利,送滿減優惠券或者直播間下單后抽獎贈送禮品。

以【薇諾娜專柜】直播間為例,直播間貼片幾乎貼滿了空白的區域,上方屏幕滾動的內容是不同鏈接拍下后,到手的產品信息;左邊的屏幕上,既有福袋抽獎設置,還有整點搶滿減券動態貼片;右邊的屏幕上,則是自動滿減券的規則介紹,下面的屏幕還放了售后服務信息,可以說是每一塊區域都充分利用起來了。

? ??白牌:主播人設+多貨品

從流量獲取的邏輯來看,一個新的流量陣地,對于白牌來說,是天然的優勢,因為新陣地的流量還沒有受到大牌商家的洗禮。過去這幾年,伴隨著快手、抖音等直播平臺的崛起,一大波的美妝品牌從默默無聞到家喻戶曉,特別是一些國貨美妝品牌,幾乎是靠著超級主播的紅利,才能站上時代的浪潮之巔,花西子就是典型的代表。

在視頻號中,我們發現非大牌的美妝品牌有一種成熟模式可以選擇——「強達人人設+源頭工廠」模式。這種模式的產品不需要很大牌,但是很依賴主播的IP屬性。這類視頻號賬號的共性就是先打造一個靠譜、專業的IP人設,一般是30+以上,共情能力比較強的主播,男女不限,比如創始人/老板娘/研發工程師的身份等,再以源頭廠家的身份給用戶派福利,實惠的源頭工廠價格吸引用戶來了解產品特點和優勢。

在雙十一榜單上,排名靠前的【劉工-護膚品工程師】、【老鄭護膚工廠創始人】、【薈品護膚工廠】三個賬號都是「強達人人設+源頭工廠」模式的代表案例,【劉工-護膚品工程師】和【薈品護膚工廠】的人設是致力于高端護膚品研發的工程師,而【老鄭護膚工廠創始人】的人設是護膚品工廠創一代。

通過觀察這三個直播間,我們發現,與大部分依靠“自播+達播”的品牌直播間不同的是,走人設IP的白牌們一般都沒有大量的主播進行輪流直播,更談不上豐富的店播矩陣號(部分可能有兩到三個賬號,但是直播頻率比較低),這也跟IP屬性強有關系,在這種情況下,對主播的流量承接能力提出了較高的要求。

?

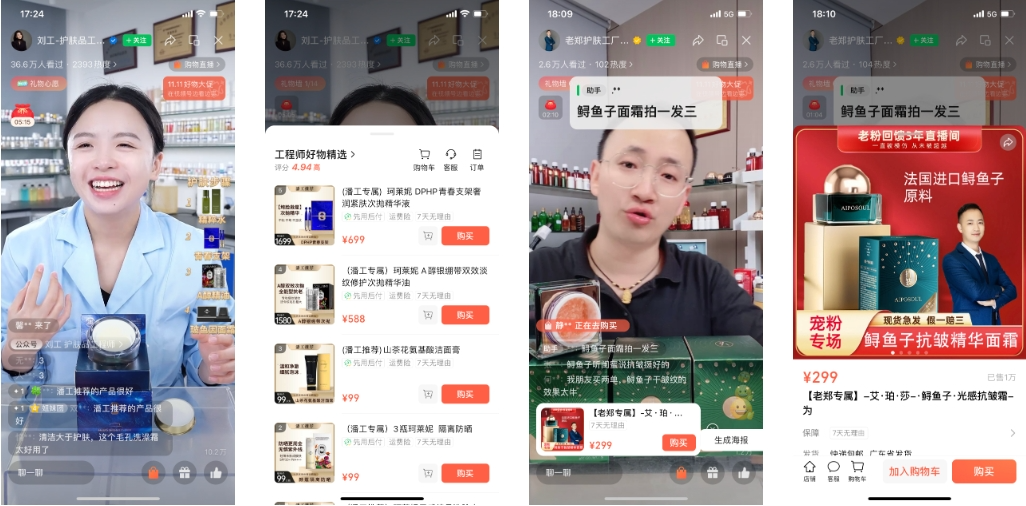

而主播的流量承接能力,一方面要看主播在直播間的親和力和講品、過品能力,另一方面,也依賴于直播間的貨品組合能力。

可以看到,從排品的邏輯上來看,【劉工-護膚品工程師】選擇了“自有供應鏈+爆品外采”的策略,自有的供應鏈產品一般是利潤款,單價較高,而外采的爆品是引流款,單價低,這種高客單價+低客單價的組合方式,可以有效拉流,并且做高客單價。而【老鄭護膚工廠創始人】則選擇了強化單爆品的策略,直播間主要講解的一款產品是在其它平臺就打出了一定知名度的艾珀莎鱘魚子光感抗皺面霜。

? ??獨特打法:私域+投流

眾所周知,視頻號區別于其他直播平臺的優勢在于,能夠靈活串聯生態內的不同觸點和流量場景,形成全新商業鏈條。在美妝行業數字化創新進程中,視頻號連接多元觸點的鏈路打通并衍生出多種組合,進一步助力美妝品牌充分激活全域經營價值。

基于這一共識,視頻號中美妝品牌還有一種比較獨特的起號打法就是私域拉新,強調的是品牌私域基礎和投流能力。這種方式適用于具有一定私域基礎的白牌商家和品牌商家。

這里我們重點介紹具有強私域基礎的白牌商家的打法,該類品牌雖然不是大眾熟知的品牌,但可能在某些領域具有一定知名度,比如院線級品牌,可以通過在直播間里用私域流量撬動公域流量,最終達到非常高的銷售額。此次榜單上的【珀倫姿美容護膚導師團】賬號就是強私域白牌商家模式的典型代表。

根據珀倫姿的私域操盤手冰茶透露,雖然珀倫姿在視頻號中剛起步,目前私域核心用戶不到2000個,但是這些用戶反哺直播間的成交額每月在40萬-50萬,小程序的成交額在15萬-20萬,整個運營鏈路還在持續優化。主播也在直播間提到,目前老粉回購率已經達到了92%。

除了私域基礎之外,投流能力也成為該類直播間能夠起飛的關鍵。目前珀倫姿的主陣地就是視頻號,投產比可以做到1:10以上,品牌自然就選擇在視頻號上持續深耕了。

對于投產比能夠達到1:10以上的原因,我們分析主要原因還是因為珀倫姿的用戶群體比較契合視頻號的主流消費人群。據悉,珀倫姿的用戶群體就是在50歲以上的用戶,雖然視頻號主流年輕消費用戶較少,但是50歲以上用戶消費能力還是非常強的。在直播間,主播也會反復強調產品適合35歲以上的姐姐使用,可以說人群定位比較精準。“年齡大了也可以用,我家婆75歲也在用。”

?

?

03.

美妝品牌視頻號自播“敲重點”

? ??推廣鏈路:短視頻廣告引流直播間

在視頻號平臺上進行推廣需要構建一個完整的推廣鏈路,從而吸引更多的觀眾和粉絲。通常的做法有三種:一是在視頻標題和描述中使用相關的關鍵詞,提高視頻在搜索結果中的排名;二是通過合作推廣、全平臺宣傳等方式擴大視頻的曝光度;三是通過視頻號短視頻廣告引流直播間,促進產品的進一步轉化成交。

此前在華妝會游學會上,騰訊廣告美妝行業負責人王藝提到,通過視頻號短視頻廣告引流直播間,美妝行業鏈路增速提升了200%。

根據騰訊官方的調研顯示,目前帶貨混剪類、科普向軟廣、劇情帶貨混剪三種類型的短視頻內容,轉化效果比較好。不過需要特別注意的是,因為美妝行業相對來說競爭比較激烈,因此在視頻號平臺上進行推廣需要具備高質量的素材,把握視頻號場景特質,找到合適的選品和素材策略。

以帶貨混剪為例,一般開頭是通過爆款單品+買一送N的方式強調促銷利益點,中間通過功效賣點和多年齡段真人使用畫面來實現產品的反復種草,最后以產品實力背書和尾幀促銷利益點來刺激用戶購買。

對于美妝直播間流量的承接,主要有五大要點:主播有人設、選品有優勢、話術口語化 、賣點可視化、內容有溫度。

? ??平臺支持:將自有直播間打造成互動成交集聚地

以助力美妝品牌占據增長先機為核心使命,騰訊廣告也為美妝品牌推出了一系列的扶持計劃,,幫助品牌解決新品牌啟動難、老品牌流量少等問題。

根據官方的闡述,品牌可以通過「上新易」與「爆品通」兩大產品,相互聯動加速品類孵化。「上新易」主攻新品孵化,提升新品冷啟動能力,縮短新品成長周期,將更多新品孵化為百萬商品;而「爆品通」則主攻爆品打造,通過系統扶持為高潛商品帶來開品孵化,并通過爆款榜單跟品投放,持續放大規模。

這些產品可以幫助國貨美妝實現從“0-1”的冷啟動、以及用爆品引發全面種草等。在市場反彈的關鍵節點,美妝品牌們可以以視頻號為原點,配合直播、短視頻、社交營銷等多條路徑,輻射到騰訊生態內的多元機會點。視頻號既可以為品牌提供全新的“關系式直播”模式,還可以將自有直播間變為與用戶進行互動、轉化的集中場景。

? ??群體機會:銀發美妝需求爆發

?

在美妝其他細分市場逐漸成為“紅海”的情況下,銀發經濟市場的開發或許能成為品牌增長或冒頭的一大機會點。

Ageclub調研發現,伴隨著新一代中老年人社交場景的增多,銀發群體比以往更重視自己的形象,同時他們的護膚和化妝意識已經相對成熟。數據顯示,參與調研的100位生活在一線城市的50-70歲的老年人中,100%都會護膚化妝。其中,63%表示自己是自學化妝知識,55%的中老年人年花費金額在1000-4000之間,4000元以上的達23%。不僅如此,在下沉市場,部分女性的護膚意識也很強,彩妝使用意識正在覺醒。

從國外的情況來看,在老齡化比較嚴峻的國家中,不少化妝品品牌和廠商早就開始關注銀發人群的皮膚問題,并從老化角度進行研究。日本作為全球老齡化程度第一的國家,已經誕生了諸多針對銀發一族的品牌,日本銀發人群化妝品市場規模已超過1000億元人民幣。隨著我國人口老齡化的加劇,銀發美妝需求將逐漸爆發。

? ??投流機會:投流放量?

?

針對投流系統,騰訊廣告一直在進行迭代升級。

早在今年年初舉辦的“2023騰訊美妝戰略大會”上,王藝就提到,騰訊廣告對投放系統進行了全面商品化迭代升級,商品化投放顛覆了傳統的投放邏輯,不只是以目標客群做主觀匹配,而是基于商品特征,如:商品類目、品牌、功效、原料成分等信息深入理解商品,通過商品信息與人群串聯,實現基于商品理解的“人貨匹配”。而這一從廣告推薦向商品推薦的大步迭代,將大幅提升商品投放效率。

坦率地講,過往由于微信一貫的產品調性,為了保證用戶體驗,商業化流量一直處于計劃經濟時代。現在由于內部架構的變化,進入下半年,視頻號商業化流量也會進一步開放,過往投放流量不夠用的情況也將大大改善。這對于比較注重流量投放的美妝品牌來說,無疑是入局的重要機會。

同時,當下視頻號的投流素材還偏于基礎,對于過往有素材經驗的品牌/商家來說,也會更有優勢。預估下半年,借助投放工具的進一步成熟,將會有更多美妝品牌/商家案例在視頻號內爆發。

? ??細分賽道機會:抗老去皺、功效護膚、彩妝

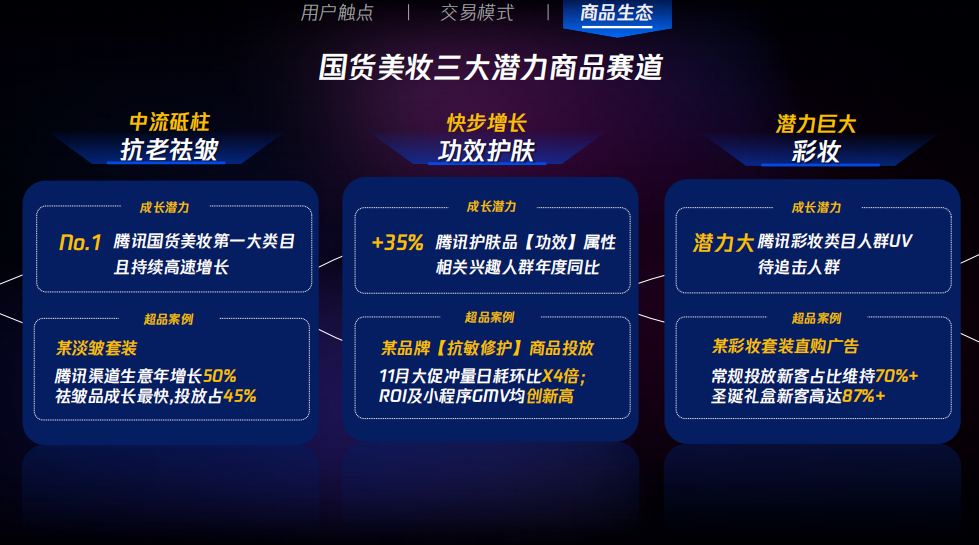

在騰訊的全域商品生態中,國貨美妝有3條賽道是非常有潛力的。

第一,抗老祛皺,這是騰訊國貨美妝第一大類目,并且持續高速增長。比如某淡皺套裝在騰訊渠道的生意年增長50%,祛皺品成長最快,投放占45%。

第二,功效護膚,也在快速增長。騰訊護膚品“功效”屬性相關興趣人群年度同比增長35%。比如某品牌的抗敏修護商品投放,11月大促沖量日耗環比增長4倍,ROI及小程序GMV都創下新高。

第三,彩妝類目,可以說是具有很大潛力的細分類目。在超品案例中某彩妝套裝的直購廣告,常規投放新客占比維持70%,圣誕禮盒的新客高達87%,值得關注。

04.

寫在結尾

近年美妝行業的敘事主線,在國貨美妝出路上聚焦了很久。今年“雙11”大促首日,國貨美妝熱度持續攀升。天貓平臺數據顯示,開售1小時內,珀萊雅旗下的面霜產品賣出超過50萬件;逐本的卸妝油賣出超過40萬件,花知曉的唇釉、珀萊雅的精華賣出超過30萬件;極萌同比增長超8000%、可復美同比增長超4900%,增速引領行業。

亮眼的數據下,有些現象卻讓我們看到了暗藏的風險:

一方面,過度依賴頭部主播的國貨美妝品牌,難以真正獨立。以花西子為例,即便遭遇了有史以來的最大品牌風波,它依然沒有放棄與李佳琦的合作。過去這幾年,超級主播成為了國貨美妝邁向擴張之路的一條捷徑,但這種走“捷徑”的方式,會導致行業整體缺少對技術的重視。

數據也證實了這一點:據青眼情報研究數據,2023年上半年國內化妝品上市企業的研發費用為16.64億元,同比下滑1.8%;研發費用占比為3%,與2022年同期基本持平。而且從幾大上市公司研發費用投入來看,這一數字遠遠落后于銷售費用的投入。

另一方面,在經歷2020年的“寒冬”,2021和2022年的弱復蘇之后,今年美妝行業的競爭激烈程度已經升級。過去三年,美妝行業已經經歷了一輪“大浪淘沙”,有眾多國貨美妝品牌沒能撐到今年雙十一,據不完全統計,近三年倒閉的美妝品牌達到18個。而現在,新一輪的洗牌正在發生。

直播層面上,在經歷過平臺流量下滑等問題后,不少從業者也開始反思,到底什么才是適合國貨美妝品牌的長效經營模式。那些依靠超級直播間起來國貨美妝,可能接下來首先要學會的,是如何脫離這些超級直播間獨自長大。

中心化與去中心化的選擇,是理念之爭,也是模式優劣之爭。視頻號具備去中心化流量推薦、裂變的“稀缺”土壤。我們見過中心化大樹的商業價值,也將見證去中心化生態能長出的新營銷模式,為美妝品牌締造更多可能性。

本站文章收集整理于網絡,原文出處:運營深度精選 ,本站僅提供信息存儲空間服務。如若轉載,請注明出處。